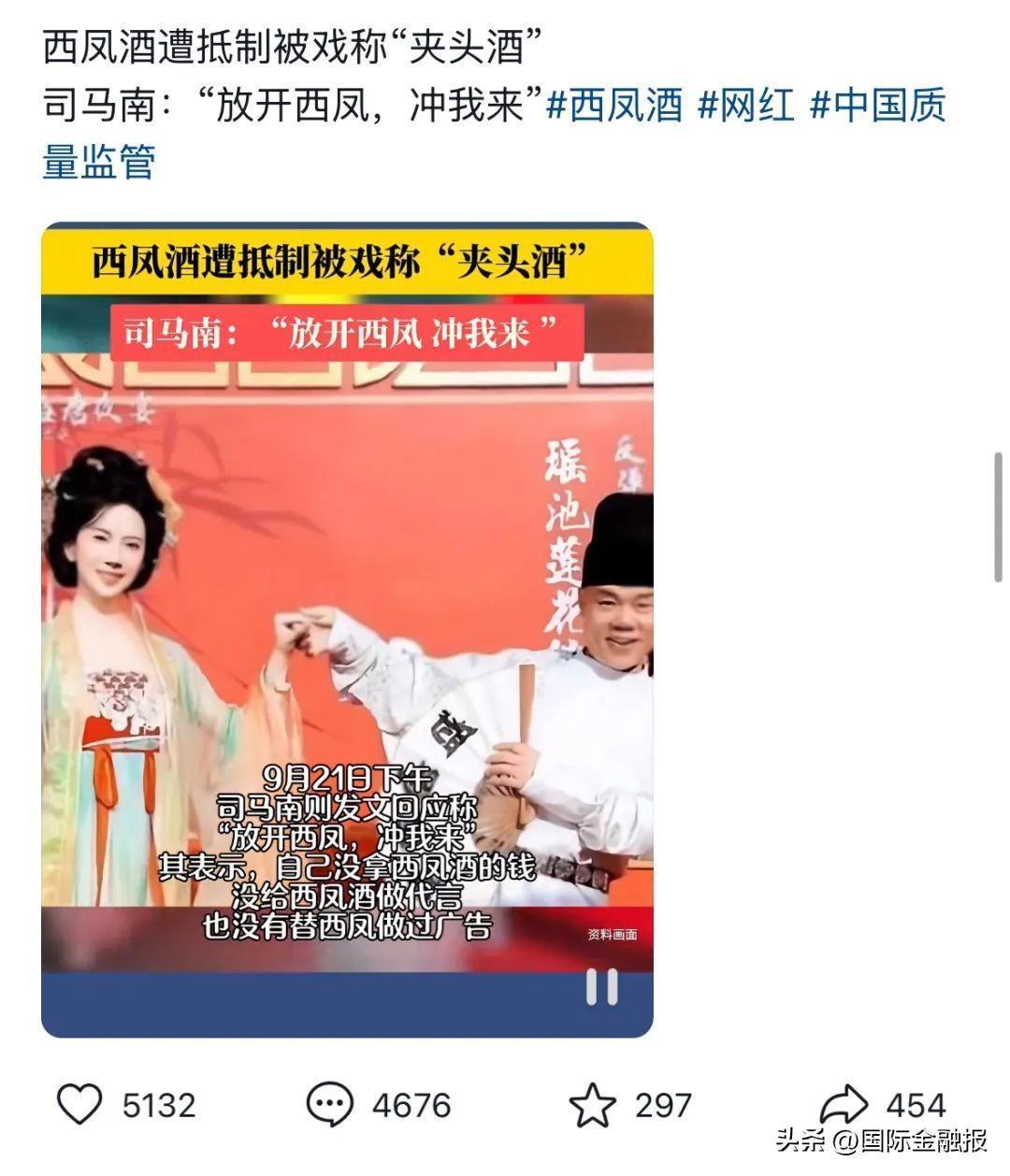

一场营销活动令“陕西第一名酒”西凤酒再次陷入舆论风波,时至今日,网友在社交平台上“抵制西凤”“夹头酒”的讨伐和戏谑仍未平息。

近日,西凤酒旗下的国花瓷品牌在西安大唐芙蓉园举办中秋活动,邀请了颇具争议的网红司马南,现场他身着古装扮作李白,并在晚宴上朗诵了李白的《将进酒》。

司马南在网络平台粉丝量约数千万,但个人形象及言论极具争议性。最早其以“反美人士”人设走红网络,但在2010年被曝出已在美国购置房产,并于去年6月30日收到美国大使馆邀请函,参加美国独立日庆祝活动。由此司马南人设崩塌,被网友指责为言行不一,曾被多个平台禁言。

争议网红现身营销活动,瞬间在互联网引发大量负面评论,甚至有网友称“从此再不喝西凤酒”,受舆论压力影响,西凤官方旗舰店直播间一度关闭评论。

屡次营销翻车

面对争议,司马南在微博回应称,自己没拿西凤酒的钱,没给西凤酒做代言或广告,只是参加了微博中秋盛唐夜宴活动,西凤酒是赞助商而已。

邀请司马南的国花瓷是西凤酒旗下品牌,面对突如其来的舆论危机,西凤酒紧急撇清关系,“司马南不是品牌代言人”,并于9月19日下午向旗下各分公司、经销商、供应商联合紧急下发 《关于规范市场推广活动的通知》(下称《通知》)。

通知指出,为进一步规范西凤酒市场行为,切实维护品牌形象及经销商和企业合法权益,对子公司和相关经销商作出如下要求:

其一,所有市场活动实行书面报备管理制度,由营销管理公司市场推广部审查同意后方可实施。

其二,活动拟邀请的专家学者、重要领导、文化名人、网络大V等须符合社会主义核心价值观,并和西凤酒品牌理念、企业文化、经营战略相契合。

其三,各类市场宣传活动须严格遵守公序良俗和国家法律规定。严禁违规私自以西凤酒品牌名义开展市场品牌推广活动,一经发现严肃问责。

事实上,这已并非西凤酒首次营销翻车。

今年3月,其另一贴牌品牌陕西秦皇御宴也拖累了西凤酒。

彼时,“西凤酒秦皇御宴”未经明星黄渤的授权许可,擅自在品牌及相关酒产品的宣传、销售、招商活动中使用黄渤的肖像、姓名进行商业活动,陷入侵权纠纷。尽管西凤酒秦皇御宴已为此向黄渤致歉,但对西凤酒自身的品牌价值仍造成一定影响,更暴露了其贴牌品牌管理混乱的问题。

贴牌模式“后遗症”

屡次翻车的根源,是西凤酒贴牌模式的后遗症。

几十年前,西凤酒曾与茅台、泸州老窖、汾酒并称为“四大名酒”。2010年前后,西凤酒为了摆脱产能不足、陕西省外知名度有限、全国化进程困难等问题,大举发展贴牌酒。

所谓贴牌,即公司从外部酒厂采购其他香型成品酒,合作生产贴牌产品。西凤酒还给了经销商足够大的发挥空间,在销售模式上采取包销体制,经销商拥有酒体与包装设计、市场营销、品牌建设、在指定区域内独家销售系列产品等诸多权利。

据媒体此前报道,不完全统计,西凤酒市面上的贴牌酒一度高达上千种,在白酒行业堪称罕见,被业界戏称为“白酒界的南极人”。

水芙蓉摄

西凤酒的贴牌模式已存在十余年,对公司的利弊大小逐渐清晰。

贴牌酒推出的前几年,西凤酒旗下合作生产产品的销量占比由2013年的不到5%,提升至2017年的36%,也带动西凤酒公司整体营收规模提升。

但长期来看,贴牌模式下管理混乱对西凤酒的负面影响愈发明显。

业内人士认为,若厂商只负责灌装,而将渠道开发、运营均交由经销商负责,厂商难以掌控市场;其次,西凤酒的贴牌产品大多为中低端产品,产品线繁杂,品牌建设举步维艰,致使公司盈利能力在白酒行业处于中等偏下水平。

招股书显示,西凤酒2015年—2017年的毛利率分别为50.84%、53.58%和54.94%,同期白酒行业可比公司的平均毛利率在63%—68%。

更严重的是,因西凤酒对下属经销商和贴牌酒管理混乱,旗下产品陷质量危机一度严重拖累西凤酒主品牌口碑,公司在后来发展中逐渐掉队,退出一线名酒行列。

四次IPO未果

曾同为四大名酒,西凤酒与茅台、泸州老窖、汾酒渐行渐远。

2023年,贵州茅台营收超1500亿元,泸州老窖和山西汾酒均超300亿元,而西凤酒才刚破百亿大关。

年初召开的全国经销商供应商大会上,西凤酒宣布其去年营收为103.4亿元,同比增长23%。其中,红西凤系列产品销售同比增长102%,百元以上产品销售同比增长38%。

西凤酒也是四大名酒中唯一还没上市的企业,其资本道路颇为坎坷,曾于2012年至2018年四次冲击IPO,但均以失败告终。

第一次的失败原因是被曝其2010年财务业绩造假,当年实际亏损4.2亿元,不满足IPO规则中连续三年盈利的硬性条件。

2016年,公司试图再次登陆资本市场,新递交的招股书披露其2012年—2014年营收和净利润呈下滑趋势,而财务高管被曝多次挪用银行承兑汇票,被证监会问询后,西凤酒连夜撤回IPO申请。

第三次递交招股书发生在2017年,但因陷“贪腐风波”被迫中止,西凤酒原总经理张锁祥、原副总经理高波因贪污、行贿等被判刑,经销商郝海录、丁济民通过行贿获得原始股被判刑。

一年后,西凤酒准备第四次冲击IPO,此次业绩和高管没有问题,却被曝产品疑似塑化剂超标。

左宇摄

四次上市失败经历,将西凤酒内部诸多问题暴露于公众。

2019年是西凤酒寻求转机的开始,公司新董事长张正掌权后开始重视西凤酒主品牌的建设,并对贴牌问题作出改革。

张正试图砍掉部分贴牌产品,推动渠道改革,降低对大经销商依赖,但西凤酒与贴牌厂商关系复杂密切,尚无法短期内完全摆脱该类产品。

2020年,西凤酒首次提出“高端化和全国化”发展战略,当下公司已正式迈入百亿营收规模,或许是一个更大的转折点。

张正曾表示,跨越百亿只是西凤酒万里长征的第一步,目标是重回一线名酒序列。只是,贴牌问题尾大难掉、品牌建设困难重重,要市场和消费者如何给西凤酒与一线名酒画等号?

一个月前,西凤酒宣布完成增资,五家投资方合计增资4.89亿元,占股4.15%,使得西凤酒估值达到约118亿元。增资是为了建设10万吨优质基酒及配套生产项目,预计2025年建成。不过,西凤酒原计划的增资上限为27.2亿元,实际募资仅为计划的三成出头。